相続対策を考えたことがあるでしょうか?

親が多額の財産を手に入れ、その財産を自分の子供に残したい。 けれども、現金を相続すると多額の税金がかかってしまうことで子供に残す財産は少なくなってしまいます。 さて、この問題。どうすれば多くの税金を如何に節税出来るでしょうか? 当社にご相談にこられるお客様に多く見受けられるケースです。

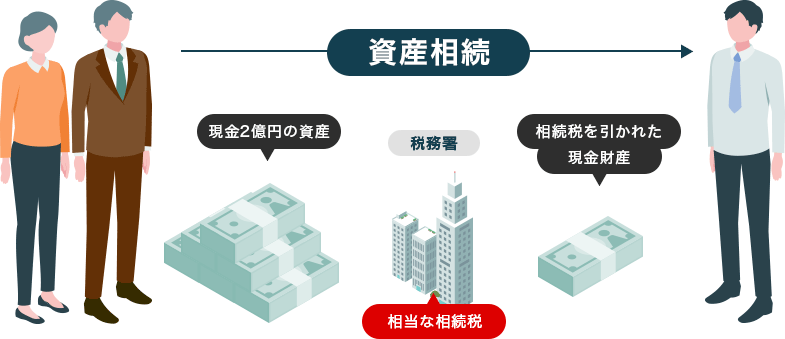

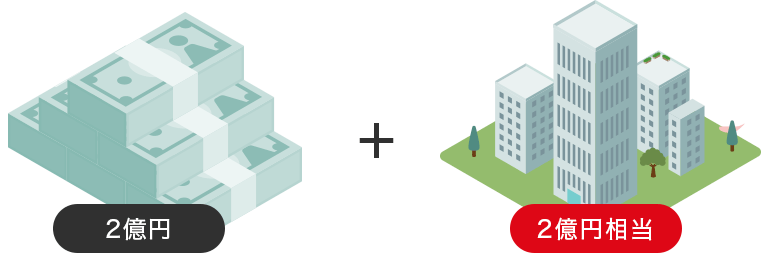

現金2億円を親から子へ相続すると、多額の税金がかかります。

折角、親が残してくれた財産を税金として国に納付しなければならなくなってしまいます。

-

では、節税するためにはどうすればいいのか?

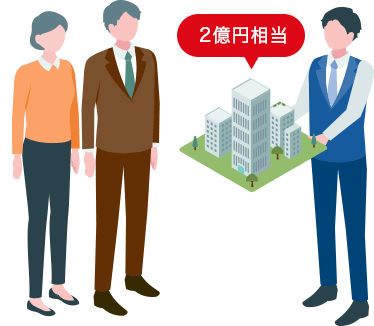

資産を相続する前に

2億円相当の収益物件を

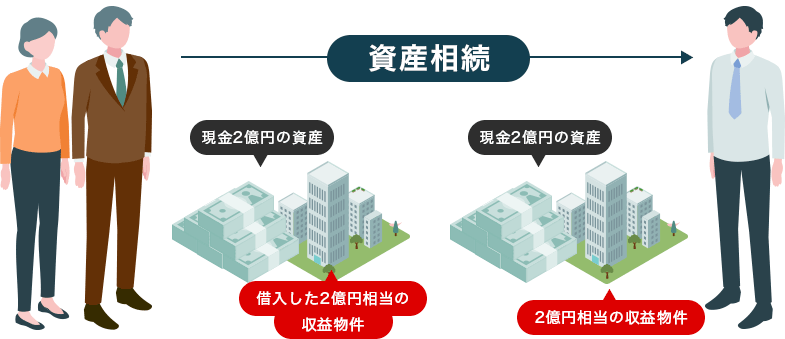

ローンで超長期借入現金(財産)だけ相続するとその金額に応じた税金がかかりますが、財産相当額の物件負の財産(負債)を相続する事で、節税になります。

現金の相続では多額の税金がかかるところ…

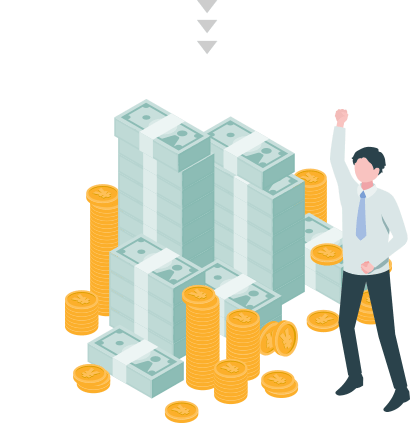

このように、現金2億円だけを渡すのではなく、保有している財産と同等のマンションをローンで超長期で借入し、負債を一緒に相続することで、相続税の額を少しでも少なくする方法があります。 これがいわゆる、相続対策の一つです。 こうすれば、財産の2億円も保有したまま、子供に譲ることが可能となります。 また【負の財産】も日を追うごとに負債が減り、最終的には4億円の財産となるわけです。

相続する同等額の物件の負債を一緒に相続させる

相続した物件も毎月の家賃収入により、月々の返済を行っていくことで、さらに資産が増える事となる。

「生命保険」代わりの収益物件と言いますが・・・

他社の収益物件紹介サイトなどによく見かける言葉に「生命保険代わりとして」収益物件を促すサイトが多くあります。決して間違えてはいませんが、最も重要なことは「負の財産=借入金」を作ることです。

生命保険代わりとは、収益物件や一戸建て、マンションなどを購入する際に、「団体信用生命保険(団信とよくいいます)」に加入します。

名義人の方が万一のご病気や事故などで亡くなった場合に、残った残債を支払わなくてもよくなるという保険です。

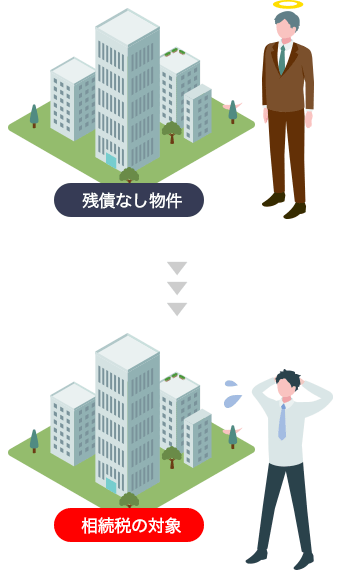

しかし、これはあくまでも「負の財産=借入金」がある場合。

完済間近、完済している場合にはこの保険は適用外となり、その収益物件は生命保険代わりどころか、「相続税」の対象となりえます。当社では、たしかに生命保険の代わりにはなる収益物件ではありますが、これはキャッシュフローが回り、オーナー様の利益が生まれてこその話です。 キャッシュフローが回らないその物件を所有している意味があるでしょうか? 名義人が死亡してからのことを考えず、あくまでもご生存時のキャッシュフローも回る提案を当社は心掛けています。